Procter & Gamble verdient mehr als erwartet

Weniger Belastung durch Zölle.

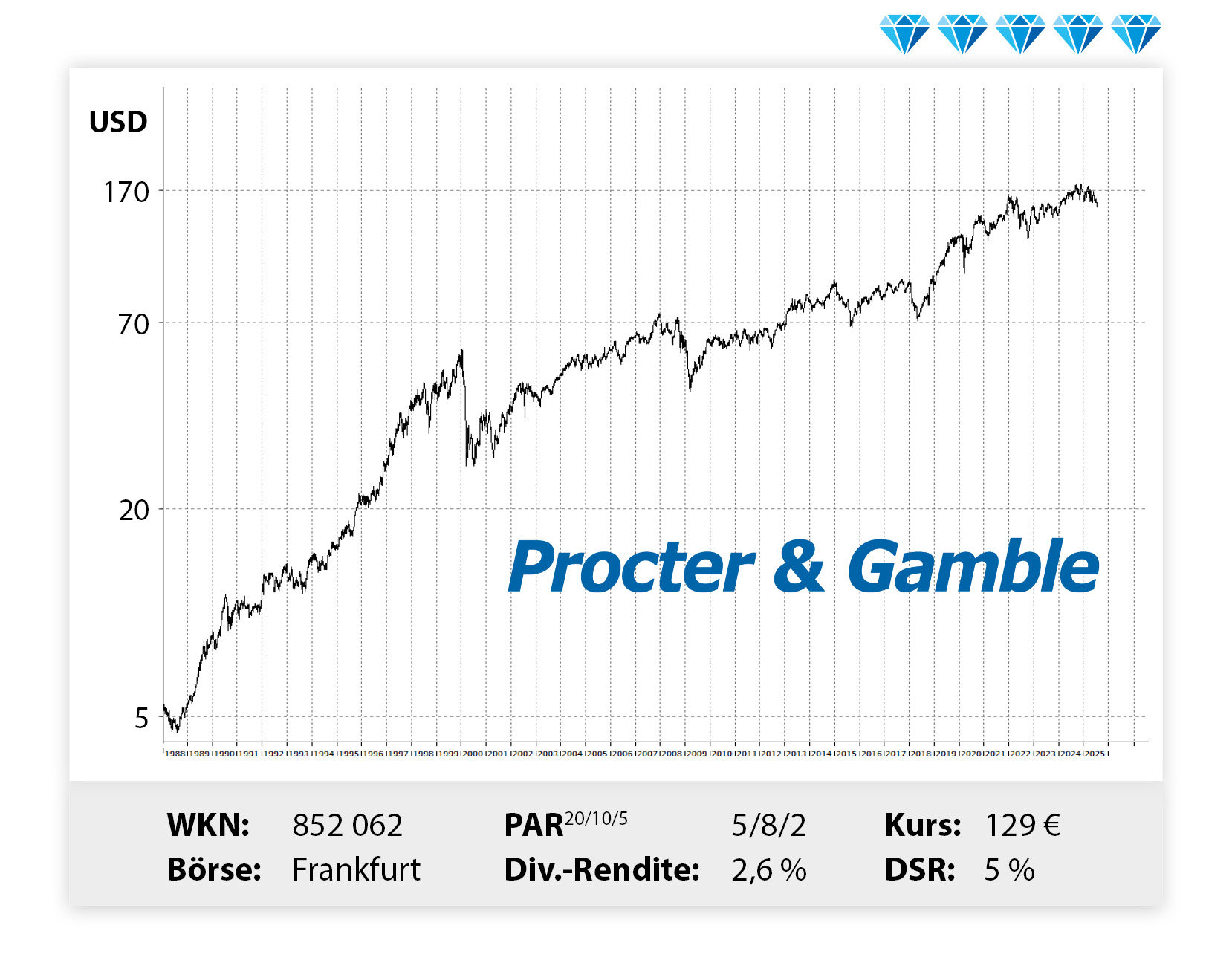

Langfristig begeistert die Aktie von Procter & Gamble so ziemlich jeden Börsianer, der auf solide Renditen setzt. So wirklich angesagt ist die Aktie von Procter & Gamble in diesem Jahr allerdings (noch) nicht – zu unbeliebt kommt derzeit wohl der gesamte Konsumgüterbereich an der Börse daher. Für Langfristanleger muss das jedoch nicht nur negativ sein, immerhin bietet unser Vorzeigewachstumsunternehmen dadurch momentan recht ansehnliche Einstiegs- oder Nachkaufmöglichkeiten. Mit Blick auf den obigen Chartverlauf über Jahrzehnte ist die Schwächephase ohnehin zu vernachlässigen. Und es kann ja auch schnell wieder aufwärts gehen: Letzten Freitag lag die Procter-Aktie jedenfalls plötzlich mit klarem Abstand an der Spitze des Dow Jones; Hintergrund waren besser als erwartet ausgefallene Quartalsergebnisse. Der Umsatz wurde um 3 Prozent auf 22,4 Milliarden Dollar gesteigert, der Gewinn kletterte sogar um satte 20 Prozent auf 4,8 Milliarden Dollar!

Insbesondere die „Beauty“-Sparte mit Marken wie Head & Shoulders oder Pantene und der Bereich Pflege (Gillette, Venus, Braun) kurbelten die Verkäufe an. Zudem wurde die Einschätzung der zollbedingten Kosten fürs Gesamtjahr von 800 auf 400 Millionen Dollar halbiert. Mit dem Ausblick auf die nähere Zukunft blieb der Procter-Vorstand dennoch konservativ; vermutlich auch, um dem ab Januar neuen Vorstandschef Shailesh Jejurikar die Möglichkeit zu geben, positiv zu überraschen. Unsere Meinung zur Aktie von Procter & Gamble wird Sie derweil nicht überraschen: Auch wenn das Papier aktuell an der Börse eher stiefmütterlich behandelt wird, bleibt der Konzern als absolute Markenmacht eine regelrechte Gewinnmaschine – und das wird früher oder später auch an der Börse wieder honoriert.

Noch kein Leser des Stuttgarter Aktienbriefes, der Pflichtlektüre für Langfriststrategen, in Krisenzeiten auch das “Beruhigungsblätte aus Stuttgart” genannt? Dann machen Sie doch einfach nur mal zur Probe mit! Über 27.000 Leser sind auf diesem Weg zu uns gekommen und sind heute oft schon seit Jahrzehnten bei uns mit dabei!

Testen auch Sie uns doch erst einmal völlig unverbindlich. Anstatt sich bei uns gleich fest zu verpflichten, können Sie sich mit unserem „extrem verlängerten Halbjahrestest“ erst einmal zur Probe bei mir anmelden. Sie zahlen dafür logischerweise auch nur den halben Preis, also nur 88 Euro.

Visits: 5