Brown-Forman bestätigt Jahresausblick

Vierter Diamant wackelt dennoch weiter.

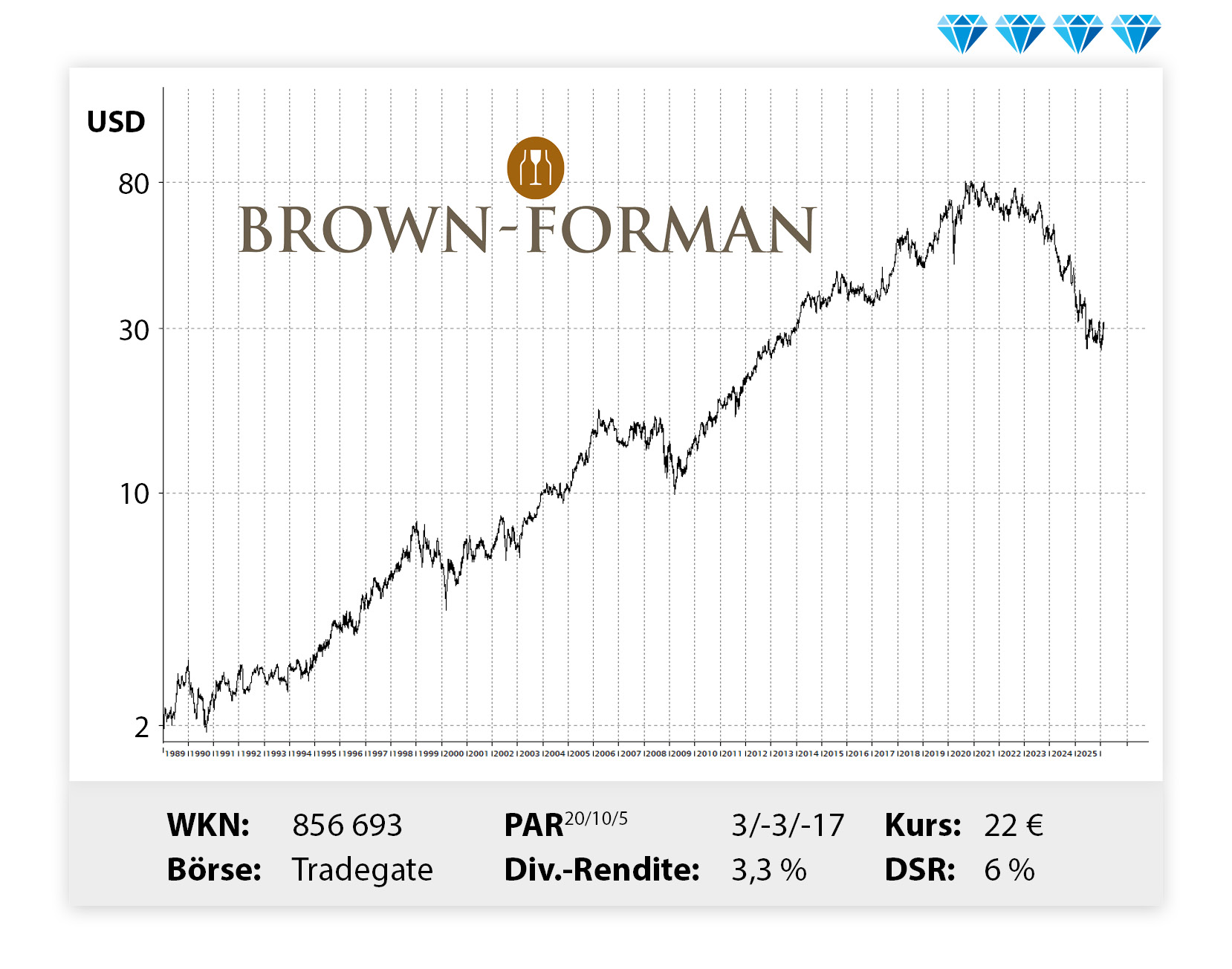

Mit Spannung warteten die leidgeplagten Brown-Forman-Aktionäre diese Woche auf die neuesten Quartalsergebnisse. Und zunächst sah es tatsächlich so aus, als würde sich die leichte Kurserholung seit Jahresanfang fortsetzen. Denn der Whiskey-Konzern aus Kentucky hat im dritten Quartal besser abgeschnitten als erwartet: Der Umsatz kletterte um zwei Prozent und der Gewinn war lediglich ein Prozent niedriger als im Vorjahreszeitraum. Beim Gewinn je Aktie gab es sogar ein kleines Plus, da der Traditionskonzern eigene Papiere zurückgekauft hat.

Die Nachfrage nach Whiskey, Tequila und Co. entwickelt sich derweil regional sehr unterschiedlich. Während in der amerikanischen Heimat und in anderen entwickelten Märkten der Absatz weiter schwächelt, läuft es in den Schwellenländern gut. Hier sprangen die Einnahmen im jüngsten Quartal um ein Viertel in die Höhe. Und auch im Bereich „Travel-Retail“, also den Shops an Flughäfen, wuchsen die Verkäufe zweistellig. Den Börsianern schmeckte das Zahlenwerk am Ende dann aber doch nicht, was vor allem am vorsichtigen Ausblick von Konzernchef Lawson Whiting lag. Er bestätigte zwar die aktuelle Jahresprognose, deutete aber an, dass man noch längere Zeit mit höheren Kosten und Gegenwind in Kanada sowie einigen europäischen Ländern rechnet.

Alles in allem steht Brown-Forman weiter an mehreren Fronten unter Druck. In den USA achten Verbraucher mehr aufs Geld und viele, die mit Abspeckspritzen gegen überschüssige Pfunde kämpfen, verspüren weniger Lust auf Alkohol. Jüngere Generationen wiederum konsumieren lieber Cannabis statt Whiskey und nebenbei sorgt auch noch Donald Trumps Zollstreit (insbesondere mit Kanada) für Gegenwind. Gut möglich, dass all das Negative großteils in der verprügelten Aktie eingepreist ist und sie früher oder später wieder an Höhe gewinnt. Angesichts der Kursentwicklung und der generellen Aussichten für die Branche wackelt der vierte Diamant bei Brown-Forman inzwischen jedoch bedenklich.

Views: 221