Hormel: Das tut weh!

Im neuen Geschäftsjahr soll es wieder aufwärts gehen.

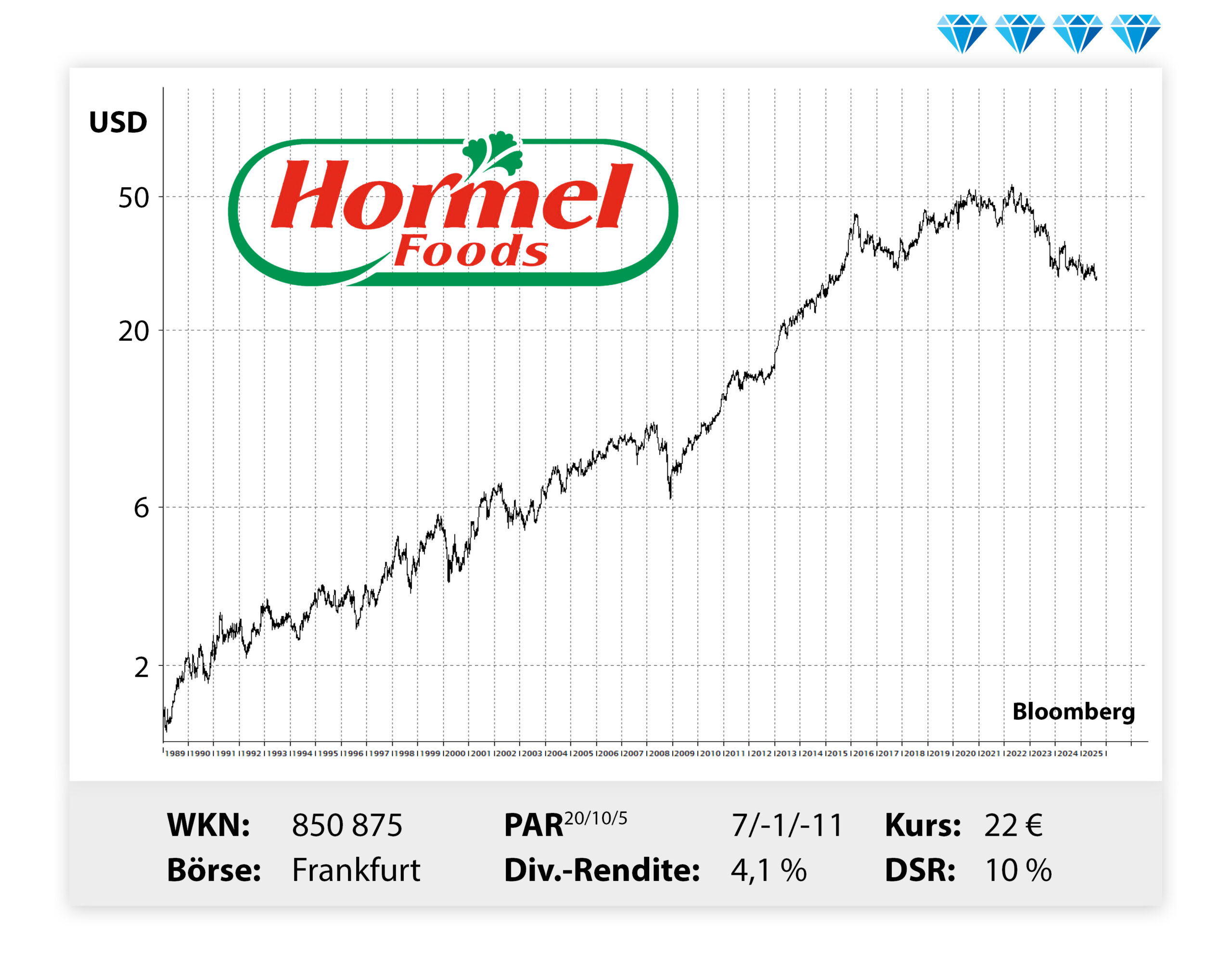

Noch im Juni hatten wir hier an dieser Stelle darüber berichtet, dass es bei Hormel nach zwei Quartalen mit Gewinnrückgängen nun wieder nach oben gehen dürfte. Und tatsächlich konnte der große Lebensmittelkonzern im abgelaufenen Quartal sowohl Umsatz als auch Gewinn steigern, allerdings leider nicht so stark wie erhofft: Der Umsatz kletterte um fünf Prozent auf drei Milliarden Dollar, der Gewinn um vier Prozent auf 184 Millionen Dollar. Da hatten die Analysten mehr erwartet! Jedoch war das nicht allein der Grund, wieso die Aktie am Donnerstag so unter Druck geraten ist. Gar nicht gefiel den Börsianern, dass das Unternehmen jetzt erst im nächsten Geschäftsjahr (startet im November) mit einer größeren Erholung des Gewinns rechnet. Momentan kämpft Hormel mit den steigenden Rohstoffkosten für Schwein, Rind und Nüsse.

Fundamental betrachtet bleibt Hormel für uns ein aussichtsreiches Unternehmen. Denn ob eine Gewinnschwäche – und so etwas kann es in einem langen Zeitraum immer wieder mal geben – nun ein oder zwei Quartale länger anhält, spielt für Wachstumsstrategen keine entscheidende Rolle. Viel schmerzhafter ist die aktuelle Kursentwicklung, denn das was wir da momentan sehen, ist eine extreme Übertreibung nach unten: Während der Gewinn etwa 20 Prozent unter dem Rekordjahr 2018 liegt, hat sich die Aktie mehr als halbiert. So etwas auszuhalten, fällt selbst hartgesottenen Anlegern schwer. Wenn es aber Hormel wie angekündigt gelingen sollte, im kommenden Geschäftsjahr wieder Fahrt aufzunehmen, dann bietet der Aktienkurs enormes Aufholpotenzial. Wir empfehlen daher die Kurskorrektur auszusitzen, beziehungsweise zum Nachkauf zu nutzen. Und während des Wartens tröstet eine satte Dividende von aktuell über vier Prozent.

Visits: 924