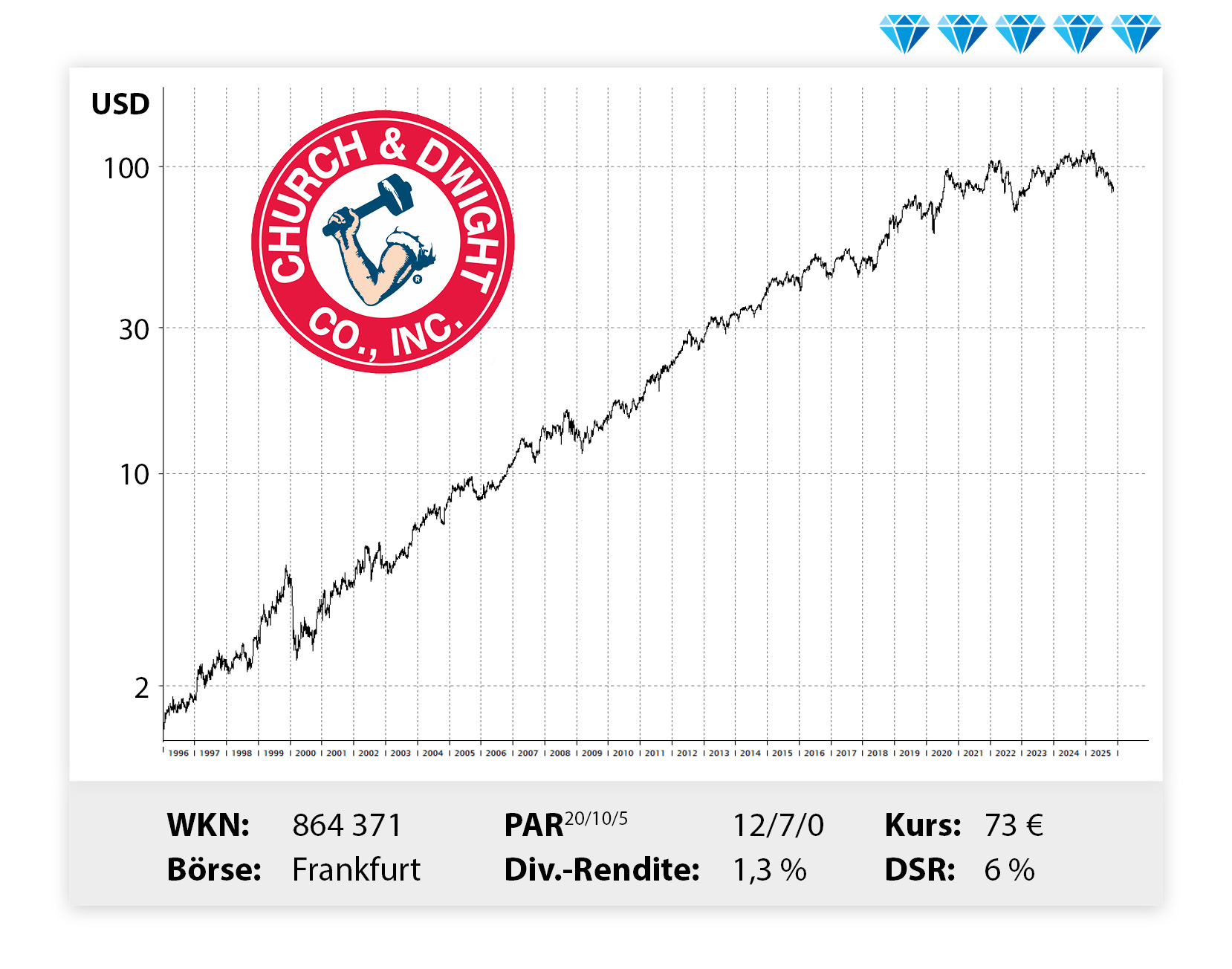

Church & Dwight winkt mit blitzblanker Kaufgelegenheit

US-Hygienekonzern steht vor Rekordjahr – die Aktie fast 30 Prozent unter Hoch.

Aktien aus dem Konsumsektor tun sich dieses Jahr bekanntermaßen schwer. Auch Church & Dwight liefert keine Glanzleistung ab. Langfristig über jeden Zweifel erhaben, liegen die Anteilscheine dieses Jahr bislang rund 20 Prozent im roten Bereich – gegenüber dem Allzeithoch sogar fast 30 Prozent. Dabei schlägt sich das Unternehmen im rauen US-Konsumumfeld mehr als wacker. In den Vereinigten Staaten halten derzeit vor allem die niedrigeren Einkommensgruppen das Geld eher zusammen; gestiegene Lebenshaltungskosten und unklare wirtschaftlich Aussichten sind die Beweggründe dafür. Im Supermarkt wird deshalb öfter zu günstigeren Produkten gegriffen.

Church & Dwight kommt mit diesen Herausforderungen gut zurecht, denn der 1846 gegründete Hersteller von Haushalts- und Körperpflegeartikeln kann bei seinen Produkten oft in allen Preisklassen mitspielen. Waschmittel von Arm & Hammer, der ältesten und wichtigsten Marke im Konzern, gibt es zum Beispiel in drei Preisvarianten, von günstig bis Premium. Dank der guten Aufstellung und zahlreichen Produktneuheiten laufen die Geschäfte des einst mit Backpulver groß gewordenen Unternehmens weiter gut: Im jüngsten Quartal kletterte der Umsatz um fünf Prozent auf 1,6 Milliarden Dollar und nachdem im Vorjahreszeitraum eine Abschreibung das Ergebnis ins Minus gedrückt hatte, wurden nun wieder rund 180 Millionen Dollar Gewinn eingefahren. Im Gesamtjahr dürfte Church & Dwight sogar ein Rekordergebnis hinlegen, was das Management aber nicht davon abhält, schwächere Marken auszusortieren. Trennen will man sich aktuell von Flawless (Damenrasierer), Spinbrush (Batteriezahnbürsten) und Waterpik-Duschköpfen. Einer Prüfung wird zudem das Geschäft mit Vitamindrops unterzogen. Der jüngste Zukauf, die Desinfektionsmittelmarke Touchland, hat hingegen zuletzt die Erwartungen übertroffen. Alles in allem präsentiert sich Church & Dwight unserer Meinung nach in guter Verfassung. Ein Einstieg mit Rabatt sollte sich langfristig lohnen!

Noch kein Leser des Stuttgarter Aktienbriefes, der Pflichtlektüre für Langfriststrategen, in Krisenzeiten auch das “Beruhigungsblätte aus Stuttgart” genannt? Dann machen Sie doch einfach nur mal zur Probe mit! Über 26.000 Leser sind auf diesem Weg zu uns gekommen und sind heute oft schon seit Jahrzehnten bei uns mit dabei!

Testen auch Sie uns doch erst einmal völlig unverbindlich. Anstatt sich bei uns gleich fest zu verpflichten, können Sie sich mit unserem „extrem verlängerten Halbjahrestest“ erst einmal zur Probe bei mir anmelden. Sie zahlen dafür logischerweise auch nur den halben Preis, also nur 88 Euro.

Aber der Clou für Sie kommt erst jetzt: Ganze 9 Monate testen zum Preis von nur 6!

Unser „extrem verlängerter Halbjahrestest“ endet für Sie erst 3 Monate später – also erst Ende August 2026! Das bedeutet, Sie bekommen von uns zum regulären Halbjahrestest noch über 3 weitere Monate Testzeit kostenlos dazu! Sie sparen dabei satte 44 Euro.

Unsere Favoriten-Mappe, die Dividendenliste, unser Strategie-Einsteiger, das große Dow-Jones-Wandplakat und ein wertvolles Begrüßungs- bzw. Wiedereinstiegsgeschenk Ihrer Wahl. Meine Empfehlung – das Erfolgshandbuch „Alles über Aktien“ oder eine edle Flasche Wein von meinem Lieblingswinzer aus Stuttgart!

Visits: 899