Was tun mit Novo Nordisk?

Leserfrage: Seid ihr immer noch von der Langfristperspektive von Novo überzeugt oder wackelt der vierte Diamant? Im ersten Fall wäre der aktuelle Kursrutsch doch eher ein Signal zum Kauf?

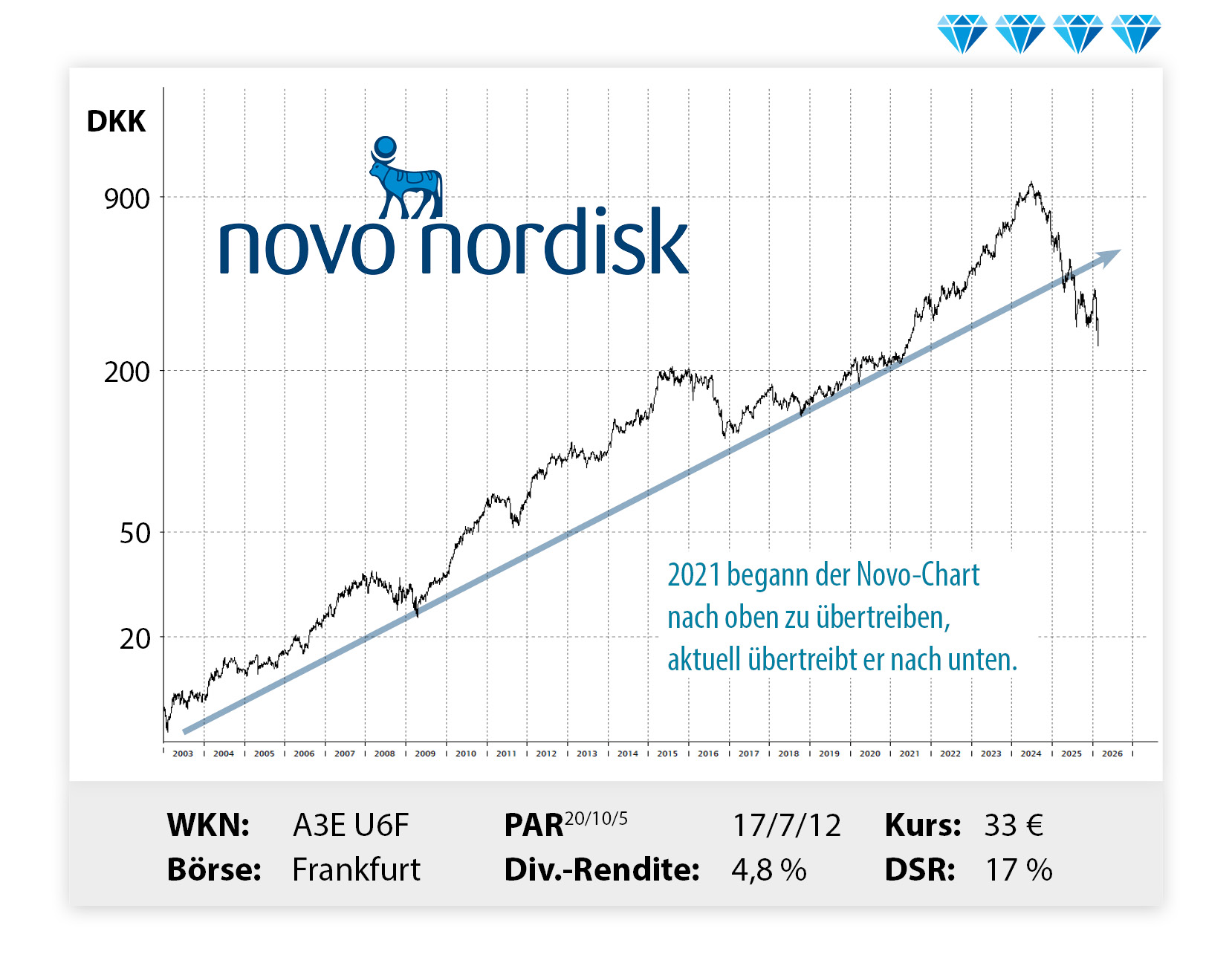

Antwort: Der Kursrückgang der vergangenen 18 Monate ist ohne Zweifel schmerzhaft, besonders für die Investoren, die erst im Hype um die neuartigen Abnehmmedikamente eingestiegen sind. Dieser nahm Mitte 2021 richtig Fahrt auf, als die amerikanische Gesundheitsbehörde das Diabetesmittel Wegovy auch zur Gewichtsreduktion zuließ. Daraufhin sprintete der Kurs der Novo-Aktie in knapp über drei Jahren von 200 auf 1.000 Kronen rauf; man kann – rückblickend – auch von einer Übertreibung nach oben sprechen (siehe Chart). So, wie die Börsianer damals überschwänglich die Chancen von Novo Nordisk feierten, so sehr sind sie nun ins Gegenteil verfallen: In unseren Augen übertreibt die Aktie nun ganz klar nach unten! Hierbei sollte man die Situation nicht schönreden, denn natürlich gibt es auch handfeste Gründe für den Kursrückgang: Aktuell ist Novo Nordisk gegenüber dem Konkurrenten Eli Lilly ins Hintertreffen geraten und auch die geplanten Preissenkungen in den USA (um Marktanteile zurückzugewinnen) dürften auf den Gewinn drücken. Doch trotz eines erwarteten schwächeren Ertrags – prognostiziert werden für dieses Jahr 12,5 Milliarden Euro Gewinn – wird der Konzern voraussichtlich nicht nur das drittbeste Ergebnis aller Zeiten einfahren, sondern auch mehr als doppelt so viel wie 2021, als der Hype um die Abnehmmittel begann. Novo Nordisk ist also kein angeschlagener oder gar kränkelnder Konzern, trotzdem hat man momentan den Eindruck, als würden alle Meldungen völlig übertrieben negativ bewertet. So wie zum Beispiel bei der jüngsten Studie zum Hoffnungsträger Cagrisema, in der 809 Menschen in 84 Wochen „nur“ durchschnittlich 23 Prozent anstatt wie erhofft 25,5 Prozent Gewicht abnahmen. Keine berauschende Nachricht, zugegeben, aber das alleine rechtfertigt unserer Meinung nach keinen zweistelligen Kursrückgang. Kurz gesagt: Aktuell spielt viel Börsenpsychologie mit und viele Marktteilnehmer legen jedes Wort, jeden Kommentar, jede Studie auf die Goldwaage. In so einer Situation ist es fast unmöglich, die weitere kurzfristige Entwicklung einigermaßen seriös einzuschätzen. Zwar können wir nicht die Kursentwicklung der nächsten Tage, Wochen und Monate vorhersagen, aber wir sehen, dass der Kurs aktuell nach unten übertreibt. Pessimismus bestimmt den Kurs. Die Aktie ist so niedrig bewertet wie seit Jahren nicht mehr. Und man sollte nicht vergessen, dass das traditionelle Geschäft mit der Insulinproduktion weiterhin bestens läuft. Zur Einordnung: Die Mittel gegen Fettleibigkeit sind „nur“ für knapp über ein Viertel des Umsatzes verantwortlich, den Rest hingegen trägt in erster Linie das traditionelle Diabetesgeschäft bei.

Wir halten an unserer Einschätzung von vier Diamanten für Novo Nordisk fest. Klar ist es in solch bewegten Zeiten nicht gerade einfach, zu seinem Unternehmen zu stehen, aber wir bleiben dem dänischen Unternehmen selbstverständlich treu – und sehen die aktuelle Situation als gute Chance zum Kauf oder Nachkauf. Denn unabhängig davon, wie es im aktuellen Zweikampf um die Markführerschaft bei den Gewichtssenkern weitergeht, bietet dieser Bereich genügend Wachstumspotenzial für Eli Lilly UND Novo Nordisk. Oder wie uns ein Leser gestern schrieb: „Ich bin Arzt und weiß, dass sowohl das Thema Diabetes langfristig zunehmend ein Problem sein wird als auch genügend Potenzial auf dem Gebiet der Adipositas ist, sodass sicherlich beide Firmen von dem riesigen Markt profitieren können und werden. Man braucht sich da lediglich den durchschnittlichen Body-Mass-Index der amerikanischen US-Bevölkerung anzusehen.“

Leserzuschriften zu Novo Nordisk

Stuttgarter Aktienbrief? Der wirkt!

Liebes Bösrenteam, wer die Aktien nicht hat, wenn sie fallen, hat sie auch nicht, wenn sie steigen! Seit 2015 haben meine Frau und ich in unseren Depots die Novo-Nordisk-Aktie und sind dank des relativ frühen Einstiegs auch noch mit rund 40% im Plus.

Es tut natürlich weh, beim aktuellen Kurs von 32 EUR an den einstigen Höchstkurs bei 137 EUR zu denken; das ist, wie sie immer so schön schreiben, definitiv nicht vergnügungssteuerpflichtig! Nichtsdestoweniger haben und werden wir kein Stück verkaufen; auch mit Blick auf die Dividende. Nachkaufen werden wir allerdings auch nicht, um später kein Übergewicht im Depot zu erzeugen. Und jetzt das Fazit: trotz dieses schmerzhaften Buchverlustes vom Hoch bei Novo Nordisk befinden sich unsere Depots in Summe auf Höchstkurs. Wie das? Ausgewogene Branchen- und Ländermischung mit z.B. Samsung, ASML, Amphenol, Amgen, BHP, Fortis, Scotiabank, Pepsi, CN und einigen mehr. Stuttgarter Aktienbrief? Der wirkt!

Viele Grüße, Matthias Diehl

Ich werde nicht eine einzige Novo-Aktie hergeben

Liebes Team vom Stuttgarter Aktienbrief, die Novo-Nordisk-Aktie ist ja noch mal ordentlich abgestürzt. Leider auch unter meinen letzten Nachkaufkurs. Und das wegen einer Vergleichsstudie mit dem Rivalen Eli Lilly zu der unterschiedlichen Wirkung deren Wirkstoffe zum Abnehmen. Die habe ich gelesen und sofort gedacht: Hä??? Geht’s noch? 25.5% zu 23% Gewichtsverlust bei 800 (nicht 10.000!) Probepersonen? Leute: Das ist die Messungenauigkeit! Mit jedem der beiden Mittel haben die Teilnehmer ca. ¼ an Gewicht verloren. Das ist das Gleiche! Und die Zocker haben nur die Zeit, den ersten Satz in dem Artikel zu lesen, bevor sie auf den Verkaufen-Knopf drücken müssen: „Rückschlag für Novo-Abnehmmittel – Aktie gibt deutlich nach“.So viel Irrationalität: das kann ich einfach nicht glauben. Will ich auch nicht. Ich finde das alles ziemlich verrückt und werde nicht eine einzige Novo-Aktie hergeben. Beste Grüße, Christian K., Düsseldorf

Danke für die schnelle Berichterstattung zu Novo Nordisk

Guten Morgen liebes Team, danke für die schnelle Berichterstattung zu Novo Nordisk. Die rationale Einordnung hilft, nicht den Kopf zu verlieren. Ich habe nochmal nachgekauft im aktuellen Rückschlag. Auch wenn ich weiter von der Aktie überzeugt bin, ärgere ich mich doch an manchen Stellen über das Management. Es ist mir unverständlich, wie man im wichtigsten Markt als first mover so ins Hintertreffen gegenüber der Konkurrenz geraten kann. Oder in Kanada vergessen hat, die Gebühr für den fortlaufenden Patentschutz zu bezahlen. Unabhängig davon lohnt ein Blick in die PDR-Liste um zu sehen, dass man hier allein mit der aktuellen Dividendenrendite über die kommenden Jahre schon sehr wahrscheinlich ein gutes Geschäft macht (auch wenn die natürlich nicht garantiert ist). Danke fürs Beruhigen und beste Grüße aus Frankfurt, Manuel E.

Meinung zu Novo Nordisk

Hallo wertes Team des Stuttgarter Aktienbriefs, die Übertreibung nach unten beim Kurs ist ja offensichtlich, das KGV bewegt sich historisch tief bei einem Wert um die 14. Was aber gerne vor lauter Schreck über die Kursentwicklung bei der Betrachtung auf der Strecke bleibt, ist die Dividende: Novo Nordisk bietet momentan bei dem Kurs eine Dividendenrendite von 5% und wenn Novo seine bisherige Dividendenpolitik weiter fortsetzt, wird das schnell noch deutlich mehr. Die DSR der letzten 10 Jahre liegt bei jährlich 17%; selbst wenn die DSR zukünftig nur die Hälfte wäre, ergibt das meiner bescheidenen Rechnung zufolge nach 10 Jahren eine Netto-Dividende von über 8% auf das eingesetzte Kapital, nach 15 Jahren gut 12% und nach 20 Jahren über 18%. Bei weiterhin 17% DSR läge die Dividendenrendite nach 10 Jahren bei 17%, nach 15 Jahren bei knapp 38% und nach 20 Jahren bei unglaublichen 83%. Der Zinseszinseffekt ist auch bei den Dividenden wirklich unvorstellbar! Und das Aufholpotenzial bei der Kursentwicklung kommt ja noch dazu. Fazit: (nach-)kaufen und ganz lange liegenlassen! Es wird die Zeit kommen, da werden Anleger darum betteln, die Novo-Aktie für 100€ und mehr kaufen zu können. Aber auch nur der Blick auf die Dividendenrendite rechtfertigt ja schon einen Kauf. Jetzt erst recht! Herzliche Grüße aus Weimar, Klaus W.

Danke für die immer transparente und selbstkritische Betrachtung und den so tollen, schnellen und kompetenten Kundenservice. Liebes Team, ich kann mich eurer Meinung nur anschließen und wundere mich seit einigen Monaten über die Übertreibungen in beiden Richtungen. Beste Aktien, deren Unternehmen Rekorde einfahren, aber eben um wenige Prozent die „Erwartungen“ nicht erfüllen, werden maßlos abgestraft. Andere wiederum melden Kleinigkeiten, die sie ohnehin liefern mussten, und werden hochgelobt. Rationalität sieht anders aus. Vernunft auch. Ich kann es nicht mehr nachvollziehen. Manchmal denke ich wirklich das sich sehr viel zittrige Hände im Markt befinden. Ein Beispiel zuletzt SAP und viele Software Unternehmen- ebenso KI. Ich bin Geschäftsführer in Deutschland für ein Softwareunternehmen aus der Schweiz. Natürlich nutzen wir KI und freuen uns darüber schneller am Markt zu sein mit weniger Aufwand und Kosten. Das bringt Ergebnis und Umsatz nach oben – nicht nach unten. Unsere Kunden nutzen KI, um sich das eine oder andere selbst zu erarbeiten oder für deren Arbeitsprozesse oder Erschaffen noch ein paar Dashboards, aber kündigen doch nicht plötzlich Software Produkte! die sie in ihren Prozessen brauchen um in regulierten Märkten den Kontrollorganen Rechnung zu tragen oder sich vor Missbrauch zu schützen. Und dafür eine SAP herunterzuprügeln, die weltweit bestens aufgestellt ist. Es ist einfach nur traurig. Vielleicht sind es auch Computerprogramme, die die Korrektur durchführen. Mit ordentlichen Menschenverstand hat es nichts zu tun. Ich werde ebenfalls nicht überreagieren, aber ärgere mich über so viel Kurzsichtigkeit, aber vielleicht besinnt man sich ja mal wieder und der Herdentrieb geht wieder Richtung Norden. Beste Grüße und Danke für die immer transparente und selbstkritische Betrachtung und den so tollen, schnellen und kompetenten Kundenservice. Michael S.

Ihre Meinung? Schreiben Sie uns kundenservice@boerse-aktuell.de

Noch kein Leser des Stuttgarter Aktienbriefes, der Pflichtlektüre für Langfriststrategen, in Krisenzeiten auch das “Beruhigungsblätte aus Stuttgart” genannt? Dann machen Sie doch einfach nur mal zur Probe mit! Unser Testangebot finden Sie hier …

Views: 847